.jpg)

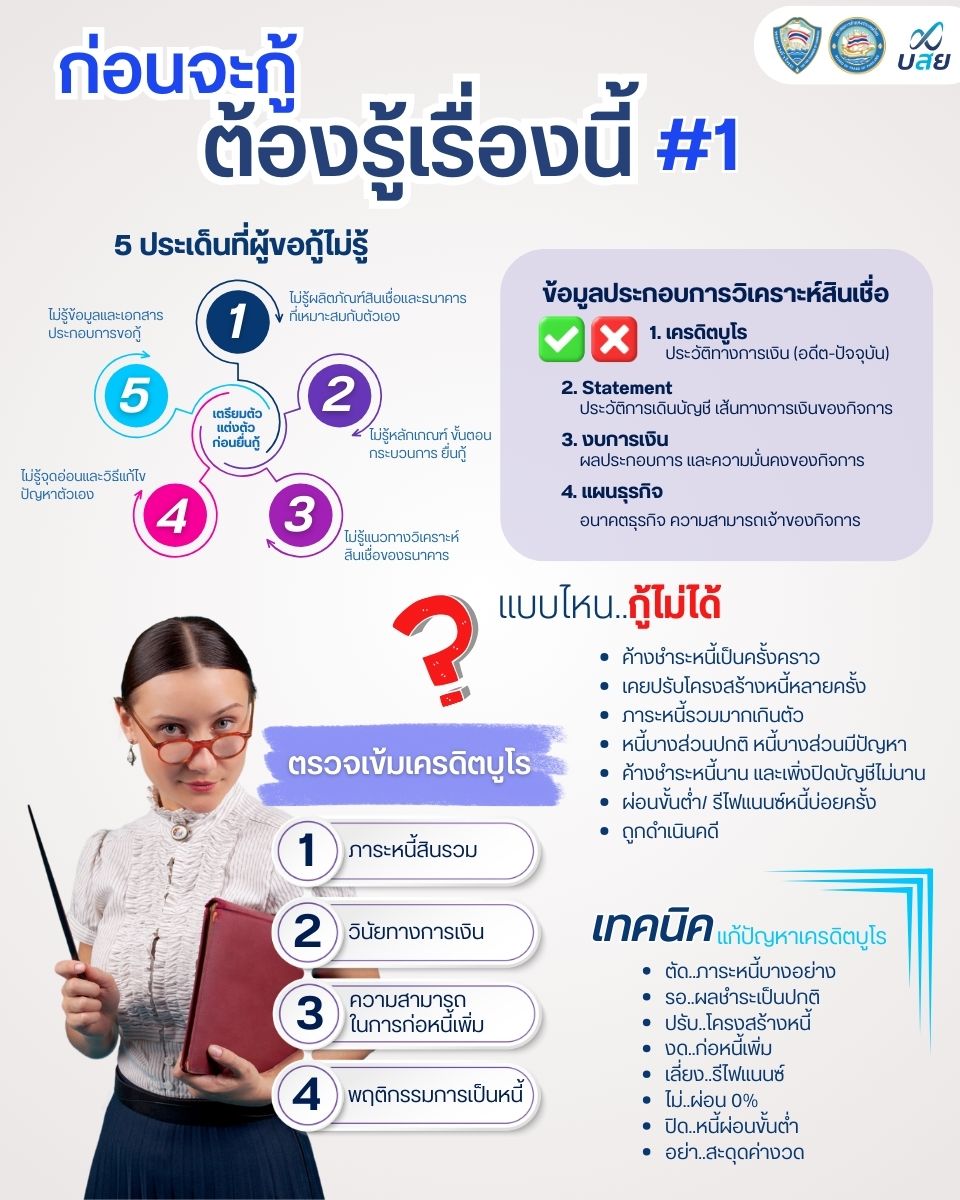

มีเสียงบ่นจากผู้ประกอบธุรกิจ SMEs จำนวนมากที่ไม่สามารถ “กู้” หรือเข้าถึงสินเชื่อในระบบสถาบันการเงินได้ ทั้งที่บางรายก็มีผลประกอบการเป็นบวกอยู่ หลายรายก็โยนบาปให้กับสถาบันการเงินว่ามีความเข้มงวดในการปล่อยสินเชื่อมากเกินไป ในขณะที่บางรายก็หันไปพึ่งแหล่งเงินทุนจากสินเชื่อส่วนบุคคลหรือบัตรเครดิตแทน หนักกว่านั้นก็ไปพึ่งพาเงินนอกระบบที่คิดดอกเบี้ยมหาโหด ซึ่งอาจกลายเป็นระเบิดเวลาจนยากต่อการแก้ไข...ปัญหาคาใจของใครหลายคนก็คือ สถาบันการเงินต่าง ๆ เขาใช้หลักเกณฑ์อะไรในการพิจารณาปล่อยสินเชื่อกันแน่

หลักเบื้องต้นในการปล่อยสินเชื่อของสถาบันการเงินจะพิจารณาเรื่อง “ความเสี่ยง” เป็นสำคัญ โดยเฉพาะความเสี่ยงทางธุรกิจที่อาจทำให้กิจการมีปัญหาจนไม่สามารถทำธุรกิจได้ปกติ ซึ่งจะส่งผลโดยตรงถึงความเสี่ยงในการผ่อนชำระหนี้ตามสัญญา จึงนำมาสู่การกำหนดหลักเกณฑ์และเงื่อนไขต่าง ๆ เพื่อป้องกันหรือปิดความเสี่ยงเหล่านั้นนั่นเอง ทั้งนี้บริษัทที่สถาบันการเงินไม่ค่อยอยากจะปล่อยสินเชื่อมักเข้าข่ายลักษณะดังนี้ เช่น บริษัทจดใหม่ (โดยปกติจะพิจารณาบริษัทที่จดทะเบียนบริษัทและดำเนินกิจการมาแล้วตั้งแต่ 3 ปีขึ้นไป เพื่อดูความสม่ำเสมอของผลประกอบการและดูว่าจะมีความสามารถชำระหนี้ได้หรือไม่) บริษัทที่ยังชำระทุนไม่ครบ มีทุนจดทะเบียนไว้มากแต่มีการชำระค่าหุ้นเพียงส่วนน้อย บริษัทที่ประกอบธุรกิจไม่ตรงนโยบายการปล่อยสินเชื่อของสถาบันการเงินนั้น ๆ บริษัทที่ทำธุรกิจมีความเสี่ยงสูงหรือมีผลกระทบกับสังคม สิ่งแวดล้อม บริษัทที่มีผลขาดทุนติดต่อกันหลายปี บริษัทที่มีส่วนผู้ถือหุ้นในงบฐานะการเงินติดลบ บริษัทที่มีรายการเงินให้กรรมการกู้ยืมมีจำนวนมาก บริษัทที่มีความเสี่ยงภาษีย้อนหลังซึ่งส่วนใหญ่มักจะลงบัญชีบริษัทเพียงบางส่วน และบริษัทที่อาจจัดตั้งขึ้นมาเป็นนอมินีให้กับต่างชาติหรือกิจการขนาดใหญ่

เวลาที่เราไปยื่นขอสินเชื่อ แน่นอนว่าจะต้องมีข้อมูลและเอกสารต่าง ๆ ประกอบการเสนอขอกู้ แต่ก็มีหลายครั้งที่สถาบันการเงินขอเอกสารหลายรอบ ขอไปขอมา สรุปว่าไม่ผ่านการอนุมัติก็มีเยอะ นอกจากจะเสียเวลาและกระทบกับการดำเนินธุรกิจแล้ว ยังสร้างความหงุดหงิดให้คนกู้ด้วย ซึ่งคนกู้ส่วนใหญ่ก็มักจะไม่รู้ว่าที่ไม่ผ่านนั้นเพราะสาเหตุใด ใช้หลักเกณฑ์อะไรมาพิจารณาบ้าง และหากต้องการกู้ให้ผ่าน ต้องปรับแก้ที่จุดไหน ทั้งนี้ หลักเกณฑ์หลัก ๆ ที่สถาบันการเงินจะใช้ในการวิเคราะห์สินเชื่อนั้นก็คือ หลัก 3P+5C ประกอบด้วย

• Purpose วัตถุประสงค์การกู้เงิน จะกู้ไปเป็นเงินทุนหมุนเวียนเสริมสภาพคล่อง หรือกู้ไปเพื่อการลงทุนในกิจการ ซึ่งทั้ง 2 วัตถุประสงค์นี้แตกต่างกันและวงเงินสินเชื่อก็คนละประเภทกัน การคำนวณยอดเงินที่จะขอกู้ก็ไม่เหมือนกัน กรณีเงินทุนหมุนเวียนเป็นสินเชื่อระยะสั้น เงื่อนไขการใช้วงเงินและการชำระหนี้คืนคนละแบบกับกรณีเงินกู้ระยะยาวเพื่อการลงทุนในสินทรัพย์ของกิจการ ซึ่งเป็นการเบิกใช้ครั้งเดียวหรือเป็นงวดงาน และการชำระคืนเป็นการผ่อนชำระค่างวดรายเดือนทุกเดือนอย่างสม่ำเสมอตลอดสัญญากู้ สถาบันการเงินจะพิจารณาเข้มงวดทั้งวัตถุประสงค์และยอดเงินกู้ เพื่อป้องกันการใช้วงเงินสินเชื่อผิดวัตถุประสงค์ซึ่งเป็นสาเหตุหลักอย่างหนึ่งที่ทำให้กลายเป็นหนี้ NPLs

.jpg)

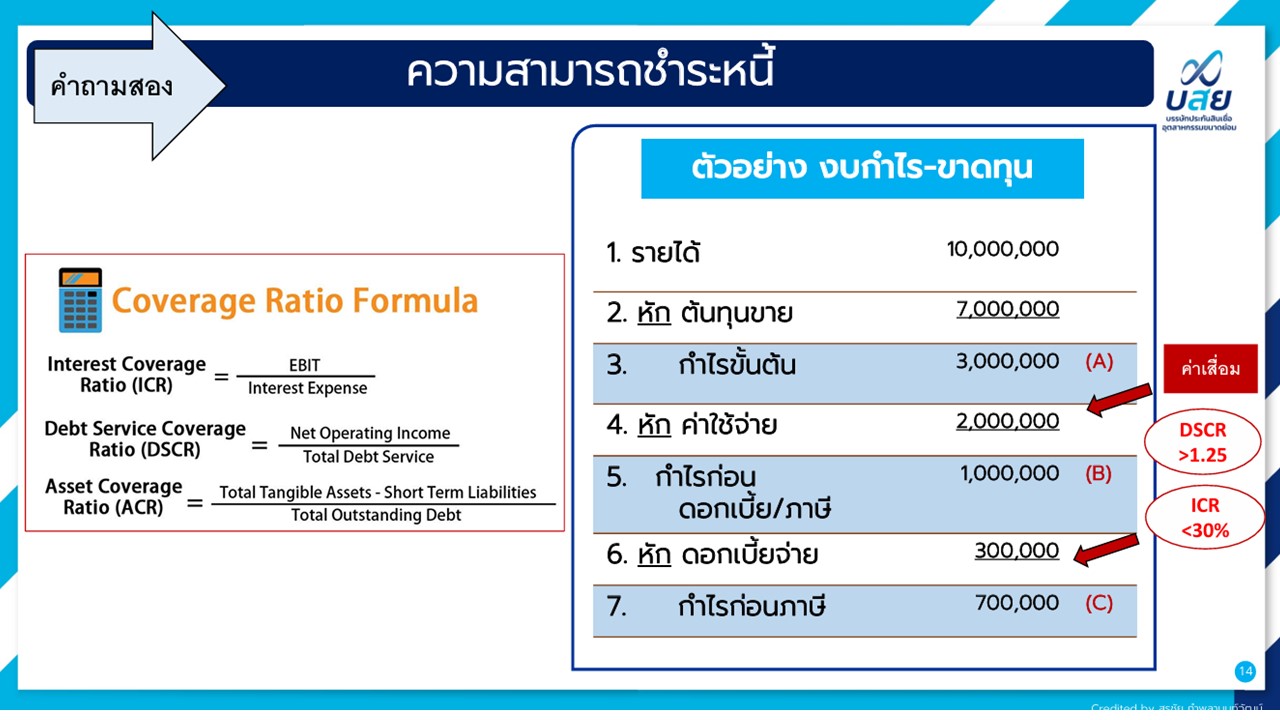

• Payment การชำระเงิน โดยจะคำนวณจากความสามารถในการชำระหนี้ในงบกำไร-ขาดทุนของกิจการ ซึ่งก็จะมีสูตรในการคำนวณ หากคำนวณแล้วไม่มีความสามารถในการชำระหนี้หรือความสามารถชำระหนี้ไม่เพียงพอ ทั้งกับหนี้เดิมและหนี้ใหม่ที่กำลังขอสินเชื่อเพิ่ม ก็จะไม่ผ่านการพิจารณา

• Protect พิจารณาปิดความเสี่ยงในการปล่อยสินเชื่อ โดยวิเคราะห์จากข้อมูลสำคัญ 4 เรื่อง ได้แก่ 1) เครดิตบูโร (ประวัติทางการเงิน อดีต-ปัจจุบัน) 2) Statement (ประวัติการเดินบัญชี เส้นทางการเงินของกิจการ) 3) งบการเงิน (ผลประกอบการและความมั่นคงของกิจการ) และ 4) แผนธุรกิจ (อนาคตธุรกิจ ความสามารถเจ้าของกิจการ)

• Character ประวัติทางการเงิน ประวัติส่วนตัว ประวัติการดำเนินธุรกิจ โดยพิจารณาทั้งตัวบริษัทและกรรมการบริษัท ดูว่ามีพื้นฐานที่มาที่ไป ความรู้ความสามารถ ประสบการณ์ ความรับผิดชอบ ผลงาน และมีพฤติกรรมอย่างไร

• Capacity ความสามารถในการดำเนินธุรกิจ ความสามารถในการสร้างรายได้และผลกำไร ความสามารถที่จะรองรับภาระหนี้ที่มีอยู่และที่จะเพิ่มขึ้นในอนาคตได้หรือไม่

• Capital เงินทุนมีมากน้อยแค่ไหน ส่วนของผู้ถือหุ้นเป็นอย่างไร เพิ่มขึ้นลดลงจากการดำเนินธุรกิจที่ผ่านมาอย่างไร กรณีจะมีการขอสินเชื่อเพิ่มเพื่อใช้หมุนเวียนหรือเพื่อการลงทุน จะมีเงินทุนส่วนของกิจการร่วมด้วยมากน้อยเพียงใด

• Collateral หลักประกันที่อาจต้องใช้ในการลดความเสี่ยงในการขอสินเชื่อมีหรือไม่ เป็นหลักทรัพย์ประเภทใด มูลค่าเท่าใด เป็นกรรมสิทธิ์ของบริษัทหรือของส่วนตัวกรรมการ หรือจะต้องใช้การค้ำประกันจาก บสย.

• Condition เงื่อนไขอื่น ๆ ที่อาจต้องกำหนดขึ้นก่อนการขอสินเชื่อ หรือเงื่อนไขหลังจากได้รับการอนุมัติสินเชื่อแล้ว เช่น ต้องมีการเพิ่มทุน มีการแปลงหนี้กรรมการเป็นทุน มีการกำหนดเงื่อนไขการเบิกจ่ายสินเชื่อเป็นงวด ๆ หรือจะผ่อนชำระคืนแบบเพิ่มลดตามฤดูกาล เป็นต้น

องค์ประกอบต่าง ๆ เหล่านี้ จะถูกวิเคราะห์อย่างละเอียด เพื่อประเมินว่าผู้กู้สามารถกู้ได้หรือไม่ วงเงินที่จะอนุมัติควรเป็นเท่าไหร่ที่เหมาะสมกับความสามารถในการชำระหนี้ นี่จึงเป็นสาเหตุว่าทำไมจึงเข้าถึงแหล่งเงินทุนได้ไม่ง่ายอย่างที่คิด (แม้ว่าสถาบันการเงินบางแห่งจะผ่อนปรนหลักเกณฑ์บางอย่างแล้วก็ตาม) แต่ในทางกลับกัน ถ้าสถาบันการเงินไม่พิจารณาเรื่องดังกล่าวให้ดี ก็จะกลายมาเป็นปัญหาในอนาคตสำหรับผู้กู้เช่นกัน

หนึ่งในข้อมูลสำคัญที่สถาบันการเงินใช้วิเคราะห์เพื่อพิจารณาปล่อยสินเชื่อ ก็คือ ประวัติการเงินของผู้ขอกู้ ซึ่งแหล่งข้อมูลเกี่ยวกับการเงินทั้งในนามบริษัท และกรรมการ ก็คือ “เครดิตบูโร” ซึ่งเวลาที่สถาบันการเงินตรวจสอบสถานะ ก็จะตรวจทั้ง ผู้ขอกู้ และผู้เกี่ยวข้อง โดยจะดู 4 ประเด็นหลัก ได้แก่ ภาระหนี้สินที่มีอยู่ วินัยทางการเงิน ความสามารถในการก่อหนี้ และพฤติกรรมการเป็นหนี้ เพื่อประเมินว่ามีสถานะเป็นปกติ ไม่ปกติ น่าสงสัย หรืออาจมีปัญหา

• ภาระหนี้สินรวม ภาระหนี้ที่มีอยู่ในปัจจุบันทุกประเภทรวมกันทั้งหมด เทียบกับรายได้รวมของผู้กู้ เป็นอย่างไร

• วินัยทางการเงิน ประวัติการผ่อนชำระหนี้เดิมและหนี้ปัจจุบันทุกชนิด ตรงตามเงื่อนไขของหนี้นั้น ๆ หรือไม่

• ความสามารถก่อหนี้เพิ่ม ดูว่ายังสามารถก่อหนี้ที่ต้องการเพิ่มได้อีกหรือไม่

• พฤติกรรมการเป็นหนี้ โดยจะดูพฤติกรรมการก่อหนี้ การชำระหนี้ การปรับโครงสร้างหนี้ ความรับผิดชอบต่อหนี้แต่ละชนิดว่าเป็นอย่างไร

เลขสถานะบัญชีเครดิตบูโรหลัก ๆ ที่ต้องรู้

นอกจากการตรวจสอบสถานะแล้ว ยังมีสิ่งที่เรียกว่า "คะแนนเครดิต" ซึ่งเป็นตัวเลขชี้วัดความน่าจะเป็นจากการประเมินข้อมูลทางสถิติของลูกค้า ว่ามีโอกาสที่่จะไม่ผิดนัดชำระหนี้ที่ก่อไว้ ซึ่งคำนวณจากประวัติการก่อหนี้ และพฤติกรรมการชำระหนี้ในอดีตของคน ๆ นั้น บางครั้งสถานะบูโรเป็นปกติ แต่พอดูประวัติการชำระเงินย้อนหลังแล้ว อาจพบว่ามีการผิดนัดชำระหนี้หลายครั้ง มีพฤติกรรมการก่อหนี้ ความรับผิดชอบการชำระหนี้ และอื่น ๆ ที่ไม่เป็นปกติ จึงต้องมีการคำนวณคะแนนเครดิตประกอบการพิจารณาด้วย โดยปัจจัยที่ใช้ประเมินคะแนนเครดิต ประกอบด้วย

• ยอดหนี้คงเหลือ/ ยอดวงเงินที่ใช้ เทียบกับวงเงินสินเชื่อ

• ยอดหนี้คงเหลือ/ ยอดวงเงินที่ใช้ รวมแต่ละประเภทสินเชื่อ

• จำนวนบัญชีสินเชื่อที่เพิ่งเปิด

• จำนวนเงินคงค้างล่าสุด

• ความยาวของประวัติสินเชื่อ

• จำนวนบัญชีที่มีประวัติชำระหนี้ที่ดี

• ความยาวของบัญชีสินเชื่อที่มี

• ความถี่ในการสมัครสินเชื่อใหม่

ดังที่กล่าวข้างต้นแล้วว่า การจะผ่านด่านแรก ผู้กู้ รวมถึงผู้เกี่ยวข้อง ต้องมีสถานะบูโรเป็นปกติ และมีคะแนนเครดิตที่ดี แต่ก็ยังมีข้อสงสัยว่า แล้วพฤติกรรมแบบไหนจึงทำให้รายงานข้อมูลเครดิตออกมาไม่ได้ และมีโอกาสถูกปฏิเสธสินเชื่อได้

• ค้างชำระหนี้เป็นครั้งคราว

• เคยปรับโครงสร้างหนี้หลายครั้ง

• ภาระหนี้รวมมากเกินตัว (ทั้งตัวบริษัทและกรรมการ)

• หนี้บางส่วนปกติ หนี้บางส่วนมีปัญหา

• ค้างชำระหนี้นาน และเพิ่งปิดบัญชีไม่นาน

• ผ่อนขั้นต่ำ/ รีไฟแนนซ์หนี้บ่อยครั้ง

• ถูกดำเนินคดี

| แนวทางทั่วไป | กรณีบุคคล |

กรณีนิติบุคคล |

| • ตัด..ภาระหนี้บางอย่าง • รอ..ผลชำระเป็นปกติ • ปรับ..โครงสร้างหนี้ • งด..ก่อหนี้เพิ่ม • เลี่ยง..รีไฟแนนซ์ • ไม่..ผ่อน 0% • ปิด..หนี้ผ่อนขั้นต่ำ • อย่า..สะดุดค่างวด |

• แก้ไขได้ (สถานะหนี้ไม่รุนแรง) - เคลียร์หนี้บางรายการทิ้ง - ปรับโครงสร้างหนี้ที่มีปัญหา - ผ่อนหนี้เก่าให้ตรงงวดก่อน - ผ่อนหนี้เดิมสูงกว่าเงื่อนไข • แก้ไขไม่ได้ (สถานะหนี้รุนแรง) - เปลี่ยนคนกู้ที่มีประวัติปกติ |

• บริษัทไม่ติด-กรรมการติด • บริษัทติด-กรรมการไม่ติด |

การจัดการกับเครดิตบูโรให้ดี เป็นสิ่งแรกที่ผู้กู้ควรทำเป็นอย่างยิ่ง เพื่อลดการปฏิเสธจากสถาบันการเงิน นอกจากนั้น การยื่นกู้บนความไม่พร้อมบ่อย ๆ จะยิ่งกลายเป็นประวัติเสียอีกด้วย ฉะนั้นแล้ว เตรียมตัวให้พร้อมก่อนจะดีที่สุด ซึ่งสรุปเป็นแนวทางไว้ 5 ข้อ ดังนี้

1. ตรวจตัวเอง ก่อนยื่นกู้

2. ตรวจผู้เกี่ยวข้องครบทุกคน

3. แก้ไขบุคคลที่เป็นจุดอ่อน

4. แก้ไขประวัติการเงินที่เป็นจุดอ่อน

5. เว้นระยะเวลาให้เหมาะสม

เครดิตบูโร เป็นสิ่งแรกที่ต้องจัดการให้ดี เพื่อเตรียมพร้อมในการยื่นกู้ นอกจากนั้นแล้ว ยังมีเรื่อง Statement งบการเงิน และแผนธุรกิจ ที่ต้องเตรียมตัวเช่นกัน...ครั้งต่อไป จะมาลงรายละเอียดให้ฟังกันครับ

สำหรับคนที่อยากฟังแบบละเอียด พร้อมตัวอย่างจริง เนื้อหาในเรื่องนี้จะอยู่ในการอบรมหลักสูตร Business Accelerator ช่วงที่เป็น Boot Camp ซึ่งจัดโดยคณะเพิ่มความเข้มแข็งให้สมาชิก หอการค้าไทย และยังมีเนื้อหาอื่น ๆ ที่น่าสนใจอีกมาก ที่สำคัญ...กำลังจะเปิดรับสมัครรุ่นที่ 7 เร็ว ๆ นี้...สนใจโครงการคลิก https://www.thaichamber.org/view/346/business-accelerator หรือหากต้องการขอรับคำปรึกษาปัญหาทางการเงิน ก็สามารถติดต่อได้ที่ศูนย์ที่ปรึกษาทางการเงิน SMEs (บสย. F.A. Center) ในวันจันทร์-ศุกร์ เวลา 08.30-16.30น. ณ ชั้น 1 อาคาร SME D BANK TOWER ฟรี!! ไม่มีค่าใช้จ่าย

อ้างอิงเนื้อหาการบรรยายเรื่อง “ก่อนจะกู้..ต้องรู้เรื่องนี้”

โดย คุณสุรชัย กำพลานนท์วัฒน์

ผู้อำนวยการศูนย์ที่ปรึกษาทางการเงิน SMEs (บสย. F.A. Center)