.jpg)

ครั้งก่อน พูดถึงแนวทางการวิเคราะห์สินเชื่อของสถาบันการเงิน ในเรื่องเครดิตบูโร (ดู ep.1) วันนี้จะมาต่อเรื่อง Statement และงบการเงิน ซึ่งเป็นข้อมูลสำคัญอีกส่วนหนึ่งที่ใช้ประกอบการวิเคราะห์สินเชื่อ

ในการยื่นขอสินเชื่อนั้น สิ่งสำคัญอีกอย่างหนึ่งที่หลีกเลี่ยงไม่ได้ก็คือ Statement ข้อมูลการเดินบัญชีของกิจการ ซึ่งสถาบันการเงินจะขอดูรายการย้อนหลัง 6 เดือน หรือมากกว่านั้น เพื่อดูเส้นทางการเงินของกิจการ ดูข้อมูลการเงินต่าง ๆ รายการรับ-จ่าย ปริมาณเงิน-ยอดรวม รวมถึงรายการพิเศษอื่น ๆ เพื่อนำมาประเมินความน่าเชื่อถือ ประกอบร่วมกับเอกสารข้อมูลอื่น ๆ หากกิจการมีเงินเข้าออกผ่านบัญชี 100% ก็ไม่ค่อยเป็นปัญหา แต่ถ้าแตกต่างกันมาก ตัวเลขใน Statement มันจะสะท้อนความจริงได้ เมื่อนำไปเทียบกับงบการเงิน ดังนั้น ผู้ขอกู้ ไม่ว่าจะเป็นบุคคลธรรมดา นิติบุคคล หรืออาจรวมถึงกิจการที่เกี่ยวข้อง ควรเตรียม Statement ให้พร้อมเวลายื่นขอกู้ด้วย อย่างไรก็ตาม ผู้ประกอบการจำนวนมากก็ยังไม่เข้าใจว่า เอกสารก็เตรียมให้ครบตามรายการที่กำหนดแล้ว ทำไมยังขอ Statement ย้อนหลังเพิ่มเติมอีก และทำไมถึงกู้ไม่ผ่านสักที ซึ่งเหตุผลหลัก ๆ ที่เป็นปัญหา ได้แก่

1. เดินบัญชีน้อย/ ไม่สม่ำเสมอ อาจแปลได้ว่า ธุรกิจนั้นขายของไม่ได้ หรือขายได้เพียงบางช่วงเวลาเท่านั้น ขาดความมั่นคง ขาดความสม่ำเสมอของรายได้ ซึ่งมีความเสี่ยงสูงต่อความสามารถในการชำระหนี้

2. ยอดเงินต่างกับผลประกอบการอย่างชัดเจน ในบางรายเมื่อเทียบ Statement กับผลประกอบการจากงบการเงิน พบว่าตัวเลขแตกต่างกันมาก ซึ่งอาจสะท้อนว่ามีการปิดบังรายได้ที่แท้จริง มีการตบแต่งบัญชี หรือซ่อนเร้นอะไรบางอย่างไว้

3. มีรายการเบิกถอนเงินสดจำนวนมาก เพราะการทำธุรกิจปกติแล้วจะมีการวางบิล โอนเงิน การชำระเงินค่าใช้จ่ายต่าง ๆ สอดคล้องกับธุรกิจที่ทำ

4. ยอดเงินเข้าออกบัญชีเป็นเลขกลม ๆ โดยปกติแล้ว การทำการค้าจะไม่ได้เป็นซื้อขายเป็นตัวเลขกลม ๆ หาก Statement แสดงแบบนี้ สถาบันการเงินก็จะสงสัยไว้ก่อนว่ามีความผิดปกติ

5. ยอดเงินคงเหลือสิ้นเดือนน้อย ควรมีตัวเลขสัดส่วนที่เหมาะสม มิฉะนั้น ก็จะถูกมองเรื่องความสามารถในการผ่อนหนี้ โดยเฉพาะในช่วงสิ้นเดือนหากมียอดเงินคงเหลือติดบัญชีน้อย ๆ ก็ประเมินได้ว่าอาจไม่สามารถผ่อนค่างวดชำระหนี้ในช่วงสิ้นเดือนได้

6. มีรายการโอนเงินเข้าออกผิดปกติ มาเป็นก้อน ๆ บ้าง สิ่งเหล่านี้แบงก์จะตั้งข้อสงสัย แล้วก็จะขอ Statement ย้อนหลังเพิ่มเติมอีก

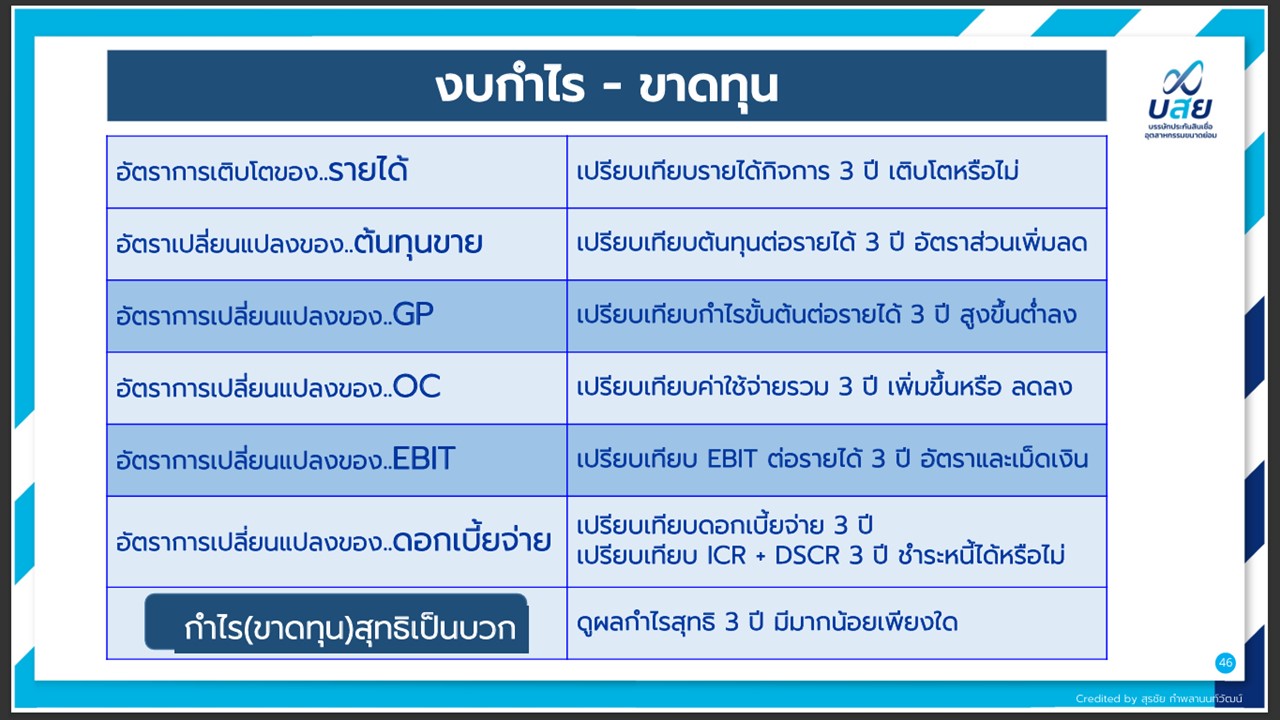

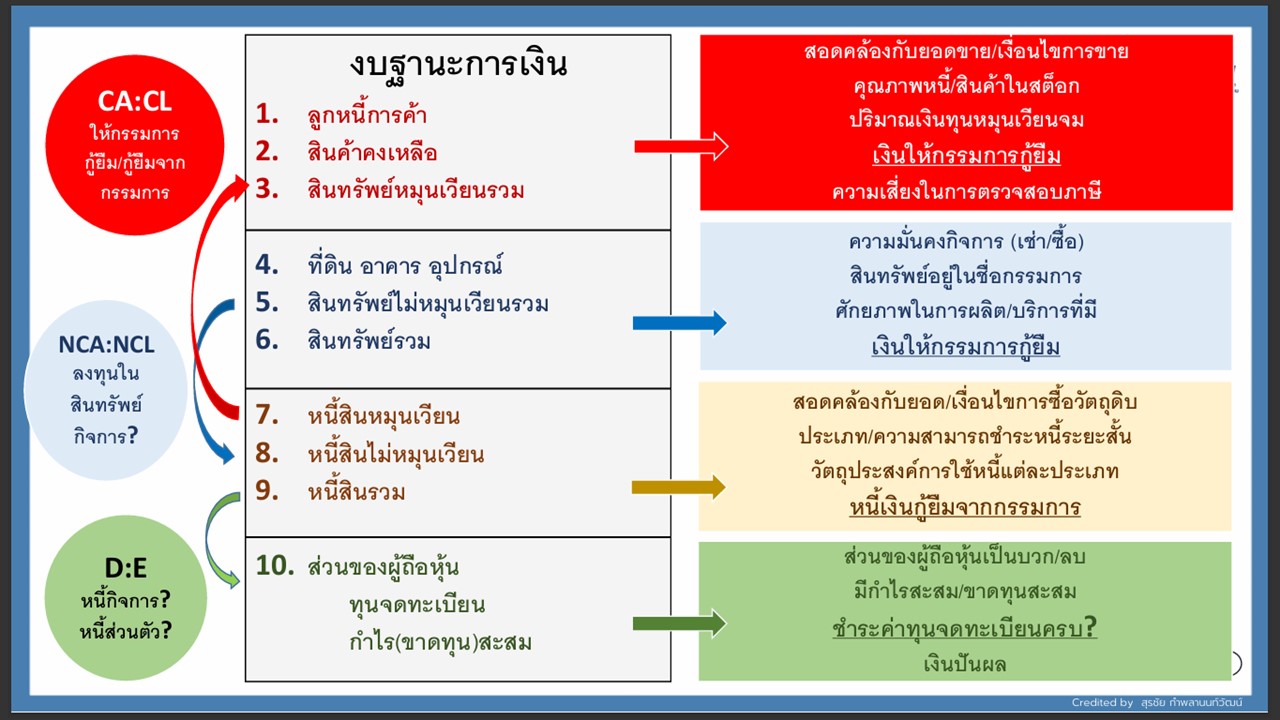

งบการเงินจะมีข้อมูลต่าง ๆ เช่น รายได้ รายจ่าย สินทรัพย์ หนี้สิน และส่วนผู้ถือหุ้น ซึ่งสามารถสะท้อนตัวตนของกิจการได้เป็นอย่างดี เปรียบเสมือนสมุดพกที่จะบอก Performance ต่าง ๆ ได้ โดยงบกำไร-ขาดทุน จะบอกได้ทั้งความสามารถในการหารายได้ ความสามารถจัดการต้นทุน จัดการค่าใช้จ่าย รวมถึงความสามารถในการชำระหนี้ และความสามารถในการสร้างกำไร ส่วนงบฐานะการเงิน จะบอกความสามารถในการบริหารสินทรัพย์ บริหารเงินทุน บริหารหนี้ รวมทั้งความสามารถในการบริหารผลตอบแทน

สาเหตุหลักที่ทำให้งบการเงินมีปัญหา ก็คือ การบันทึกบัญชีไม่ถูกต้อง ไม่ครบถ้วน ไม่เป็นความจริง ไม่มีเอกสารประกอบรายการต่าง ๆ ที่มีการเบิกใช้เงิน ค่าใช้จ่ายบางอย่างถูกดึงไปใช้ส่วนตัวบ้าง จ่ายไปแล้วไม่มีบิลบ้าง เมื่อบันทึกบัญชีไม่ตรงกับเงินเข้าออก ก็ปิดงบไม่ได้ บางรายจึงเลี่ยงโดยเอาค่าใช้จ่ายพวกนี้บันทึกเป็นเงินกู้ยืมกรรมการแทน ซึ่งหากมีจำนวนมาก ๆ ก็จะเป็นข้อเสียเวลายื่นกู้อีก ดังนั้น เจ้าของกิจการควรรู้เรื่องเอกสารเหล่านี้ และพึงตระหนักอยู่เสมอว่า 1) เมื่อไหร่ที่นำเงินออกจากบริษัท 2) เป็นรายการที่มีผู้รับเงิน 3) รายการนั้น ๆ ต้องโยงให้เกี่ยวข้องกับกิจการ สิ่งเหล่านี้ต้องมีเอกสารให้ถูกต้องตรงกัน เพื่อไม่ให้เกิดปัญหาเวลาปิดงบการเงิน

ประเด็นในการพิจารณางบกำไรขาดทุนนั้น สถาบันการเงินจะดูอย่างละเอียดในเรื่องเหล่านี้ เช่น

• รายได้ นอกจากจะดูภาพรวมการเติบโตของรายได้เปรียบเทียบกัน 3 ปีว่าเป็นแบบใดแล้ว จะมองไปถึงรูปแบบในการขาย รายได้หลัก/รองมาจากไหน วงจรรายได้เป็นอย่างไร สม่ำเสมอทุกเดือนหรือมาเป็นช่วง ๆ เงื่อนไขเครดิตเทอม ช่องทางการจำหน่าย และที่สำคัญจะดูรายได้เฉลี่ยต่อเดือน ว่าสัมพันธ์กับยอดลูกหนี้การค้า หรือสต็อกสินค้าหรือไม่ ดังนั้น สิ่งที่ต้องตระหนักก็คือ เราบันทึกรายได้เข้าระบบมากน้อยแค่ไหน คุณภาพลูกหนี้การค้าของเราเป็นอย่างไร รวมทั้งเรื่องกระแสเงินสดจากการขายด้วย

• ต้นทุนขาย สถาบันการเงินจะดูภาพรวมของต้นทุนขาย ทั้งยอดเงินและอัตราส่วนเปรียบเทียบกัน 3 ปี นอกจากนั้น จะดูอัตราส่วนต้นทุนขายต่อรายได้รวม เมื่อเปรียบเทียบกับธุรกิจลักษณะเดียวกันในตลาด รวมทั้งรายละเอียดอื่น ๆ เช่น เงื่อนไขการสั่งซื้อ เงื่อนไขการชำระเงิน ระยะเวลาสต็อก อายุวัตถุดิบ สถานที่เก็บรักษา ค่าเช่าโกดัง เป็นต้น ดังนั้น ควรมีการบันทึกต้นทุนขายให้ครบถ้วน เพราะเขาจะดูความสามารถในการบริหารต้นทุนขายของเรา

• กำไรขั้นต้น (GP) จะพิจารณาภาพรวมอัตราและยอดเงินกำไรขั้นต้น เปรียบเทียบกัน 3 ปี ว่ามีการเปลี่ยนแปลงอย่างไร เปรียบเทียบกับธุรกิจในตลาดเป็นอย่างไร ตัวเลข GP นั้นเพียงพอสำหรับค่าใช้จ่ายในการขายและบริหารมากน้อยเพียงใด แสดงยอดผิดปกติหรือไม่ สาเหตุเกิดจากอะไร ฯลฯ ทั้งหมดนี้เพื่อพิจารณาความสามารถที่แท้จริงในการทำกำไรขั้นต้นนั่นเอง

• ค่าใช้จ่าย จะพิจารณาภาพรวมยอดค่าใช้จ่ายในการขายและบริหารของกิจการ เปรียบเทียบกัน 3 ปีเป็นอย่างไร อัตราค่าใช้จ่ายต่อรายได้เพิ่มขึ้นหรือลดลง แต่ละปีแตกต่างกันหรือไม่ อย่างไร ค่าใช้จ่ายหลัก ๆ สอดคล้องกับรูปแบบธุรกิจหรือไม่ ยอดค่าเสื่อมราคาที่บันทึกแต่ละปีปกติหรือไม่ เป็นต้น สิ่งเหล่านี้เป็นการดูความผันผวน หรือการเปลี่ยนแปลงของ Fix Cost และความสามารถในการควบคุมค่าใช้จ่าย

• กำไรก่อนดอกเบี้ย/ ภาษี (EBIT) ดูการเปลี่ยนแปลงของกำไรจากการดำเนินงาน (ทั้ง % และเม็ดเงิน) ในรอบ 3 ปี และเมื่อเปรียบเทียบกับธุรกิจในตลาดแล้วเป็นอย่างไร ยอดเงิน (EBIT) ชำระดอกเบี้ย จ่ายมากกว่า หรือเหลือใช้ในกิจการมากกว่ากัน ยอดเงิน (EBIT) เทียบกับภาระดอกเบี้ยจ่าย (ICR) เป็นอย่างไร ยอด EBITDA เทียบกับภาระผ่อนหนี้รวมทั้งหมด (DSCR) เป็นอย่างไร นอกจากนั้น ยังพิจารณายอดหนี้รวมของกิจการ ยอดหนี้ส่วนตัวกรรมการ ภาระผ่อนชำระหนี้รวมทั้งหมดในปัจจุบัน สถานะหนี้ ทั้งนี้ เป็นการพิจารณาผลการชำระหนี้ที่ผ่านมา และความสามารถในการชำระดอกเบี้ย+เงินต้นของกิจการ

งบการเงินสะท้อนอะไรได้หลาย ๆ อย่าง ซึ่งจะเป็นประเด็นในการพิจารณาอนุมัติสินเชื่อของสถาบันการเงิน อาทิ

• ความรู้ ความเข้าใจ ความตั้งใจในการทำธุรกิจ บางรายเปิดธุรกิจมา 3 ปี ขาดทุนตลอด แบงก์ก็จะไม่มั่นใจในการปล่อยกู้ แต่บางครั้ง 3 ปีนั้น อาจเป็นช่วงที่ธุรกิจสะดุด เช่น ช่วงโควิด อาจจะต้องไปดูแผนธุรกิจประกอบการพิจารณาต่อไป

• สัดส่วน การบันทึกบัญชี

• เส้นทางการเงินของธุรกิจ

• ความสามารถในการก่อหนี้-จ่ายหนี้

• ธุรกิจโตด้วยหนี้ หรือโตด้วยทุน

• ความมั่นคงทางการเงินของกิจการ

• ความเสี่ยง ภาษีย้อนหลัง

ทั้งหมดที่กล่าวมาข้างต้น ตั้งแต่ ep.แรก ในเรื่องเครดิตบูโร และเรื่อง Statement กับงบการเงิน เป็นประเด็นหรือแนวทางโดยสังเขปที่สถาบันการเงินจะใช้พิจารณาเวลามีคนมายื่นขอสินเชื่อ เมื่อรู้แล้ว ก็ควรแต่งตัวกิจการให้พร้อมเสียก่อนจะไปยื่นขอกู้ มิฉะนั้น ก็จะถูกปฏิเสธโดยที่ตัวเองก็ไม่รู้เหตุผลด้วยซ้ำ ซึ่งการถูกสถาบันการเงินปฏิเสธการขอสินเชื่อแต่ละครั้ง จะมีการบันทึกไว้ในระบบของสถาบันการเงินนั้น ๆ และอาจจะไม่สามารถขอสินเชื่อใหม่ได้อีกเป็นเวลาไม่น้อยกว่า 1 ปี

เรื่องการเข้าถึงแหล่งเงินทุน ยังมีเนื้อหาปลีกย่อยอีกมาก เนื้อหานี้คัดบางส่วนมาจากการอบรมหลักสูตร Business Accelerator ซึ่งจัดโดยคณะเพิ่มความเข้มแข็งให้สมาชิก หอการค้าไทย หากใครสนใจก็เข้าไปดูรายละเอียดได้ โดยกำลังจะเปิดรับสมัครรุ่นที่ 7 เร็ว ๆ นี้ สนใจโครงการคลิก https://www.thaichamber.org/view/346/business-accelerator หรือหากต้องการขอรับคำปรึกษาปัญหาทางการเงิน ก็สามารถติดต่อได้ที่ศูนย์ที่ปรึกษาทางการเงิน SMEs (บสย. F.A. Center) ในวันจันทร์-ศุกร์ เวลา 08.30-16.30น. ณ ชั้น 1 อาคาร SME D BANK TOWER ฟรี!! ไม่มีค่าใช้จ่าย

อ้างอิงเนื้อหาการบรรยายเรื่อง “ก่อนจะกู้..ต้องรู้เรื่องนี้”

โดย คุณสุรชัย กำพลานนท์วัฒน์

ผู้อำนวยการศูนย์ที่ปรึกษาทางการเงิน SMEs (บสย. F.A. Center)